Siden andre halvdel av året har prisene på innenlandsk oljekoks økt, og prisene på det utenlandske markedet har også vist en oppadgående trend. På grunn av den høye etterspørselen etter petroleumskarbon i Kinas aluminiumkarbonindustri, har importvolumet av kinesisk petroleumskoks holdt seg på 9 til 1 million tonn per måned fra juli til august. Men ettersom de utenlandske prisene fortsetter å stige, har importørenes entusiasme for dyre ressurser avtatt ...

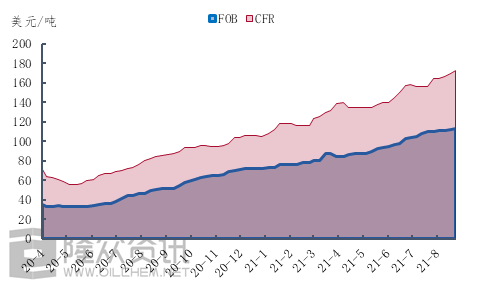

Figur 1 Prisdiagram for svampkoks med høyt svovelinnhold

Ta for eksempel prisen på svampkoks med 6,5 % svovel, hvor FOB er opp med 8,50 dollar, fra 105 dollar per tonn i begynnelsen av juli til 113,50 dollar i slutten av august. CFR steg imidlertid med 17 dollar/tonn, eller 10,9 %, fra 156 dollar/tonn i begynnelsen av juli til 173 dollar/tonn i slutten av august. Det kan sees at siden andre halvdel av året har ikke bare utenlandske olje- og kokspriser stiget, men også tempoet i fraktprisene ikke stoppet. Her er en spesifikk titt på fraktkostnadene.

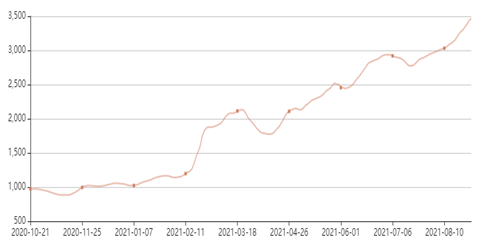

Figur 2 Endringsdiagram for BSI-fraktrateindeksen for Østersjøen

Som det fremgår av figur 2, har endringen i den baltiske BSI-fraktrateindeksen vist en kort korreksjon i sjøfraktprisen siden andre halvdel av året, og sjøfraktprisene har opprettholdt den raske økningen. Ved utgangen av august steg den baltiske BSI-fraktrateindeksen med så mye som 24,6 %, noe som viser at den kontinuerlige økningen i CFR i andre halvdel av året er nært knyttet til økningen i fraktrate, og man bør selvfølgelig ikke undervurdere styrken i etterspørselsstøtten.

Under påvirkning av økende frakt og etterspørsel øker importert oljekoks, og selv med sterk støtte fra innenlandsk etterspørsel, virker importørene fortsatt preget av «frykt for høye nivåer». Ifølge Longzhong Information kan den totale mengden oljekoks importert fra september til oktober synke betydelig.

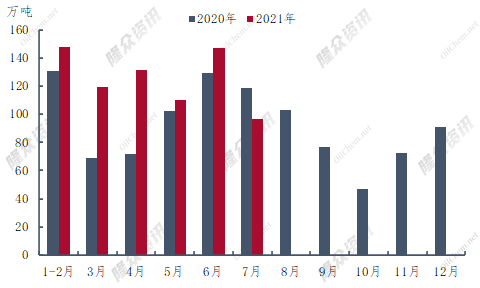

Figur 3 Sammenligningsdiagram for importert oljekoks fra 2020–2021

I første halvdel av 2021 var Kinas totale import av petroleumskoks 6,553,9 millioner tonn, en økning på 1,526,6 millioner tonn, eller 30,4 % fra året før. Den største importen av oljekoks i første halvdel av året var i juni, med 1,4708 millioner tonn, en økning på 14 % fra året før. Kinas koksimport falt for første gang året før, ned 219 600 tonn fra juli i fjor. I følge nåværende fraktdata kunne importen av oljekoks ikke overstige 1 million tonn i august, noe lavere enn august i fjor.

Som det fremgår av figur 3, er importvolumet av oljekoks i september til november 2020 på sitt laveste nivå gjennom hele året. Ifølge Longzhong Information kan bunnen av importen av oljekoks i 2021 også forekomme i september til november. Historien er alltid påfallende lik, men uten enkle repetisjoner. I andre halvdel av 2020 oppsto utbruddet i utlandet, og produksjonen av oljekoks gikk ned, noe som førte til en invertert pris på importert koks og en reduksjon i importvolumet. I 2021, under påvirkning av en rekke faktorer, steg prisene på det eksterne markedet til et høyt nivå, og risikoen for importert oljekoks fortsatte å øke, noe som påvirket importørenes entusiasme for å bestille, eller førte til en reduksjon i importen av oljekoks i andre halvdel av året.

Generelt sett vil den totale mengden importert oljekoks synke betydelig etter september sammenlignet med første halvdel av året. Selv om det forventes at tilgangen på innenlandsk oljekoks vil bli ytterligere forbedret, kan situasjonen med stram innenlandsk oljekoksforsyning fortsette minst til slutten av oktober.

Publisert: 03.09.2021