I august var det god handel på det innenlandske hovedmarkedet for petroleumskoks, raffineriet utsatte oppstarten av koksingsenheten, og etterspørselssiden var entusiastisk for å gå inn i markedet. Raffineriets lagerbeholdning var lav. Mange positive faktorer førte til den fortsatte oppadgående trenden i raffinerikoksprisene.

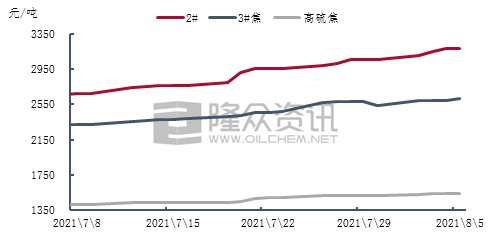

Figur 1 Den ukentlige gjennomsnittlige prisutviklingen for innenlandsk petroleumskoks med middels og høyt svovelinnhold

I det siste har den innenlandske produksjonen og salget av petroleumskoks med middels og høyt svovelinnhold i hovedsak vært stabilt, og prisen på raffinerikoks har steget igjen. Påvirket av epidemien har høyhastighetsveier blitt stengt i noen områder av Øst-Kina, og individuelle raffinerier har begrenset billeveranser, leveransene har vært gode, og raffinerielagerene har operert på lave nivåer. Nedstrøms karbonmarkedet opprettholdt normal produksjon, og den terminale elektrolytiske aluminiumprisen fortsatte å svinge over 19 800 yuan/tonn. Etterspørselssiden favoriserte eksport av petroleumskoks, og raffinerikoksprisene fortsatte å stige. Blant disse var den gjennomsnittlige ukentlige prisen på 2# koks 2962 yuan/tonn, en økning på 3,1 % fra forrige uke, den gjennomsnittlige ukentlige prisen på 3# koks var 2585 yuan/tonn, en økning på 1,17 % fra forrige måned, og den gjennomsnittlige ukentlige prisen på koks med høyt svovelinnhold var 1536 yuan/tonn, en økning fra måned til måned. En økning på 1,39 %.

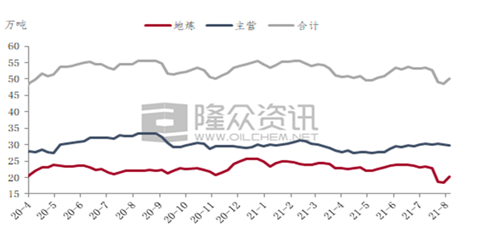

Figur 2 Trenddiagram over endring i husholdningspetroleum

Figur 2 viser at den innenlandske hovedproduksjonen av petroleumskoks i hovedsak er stabil. Selv om produksjonen fra noen Sinopec-raffinerier langs Yangtze-elven har gått noe ned, har noen raffinerier gjenopptatt produksjonen etter det innledende vedlikeholdet, og produksjonen fra Zhoushan Petrochemical har gjenopptatt etter tyfonen. Det har ikke vært noen betydelig økning eller reduksjon i tilgangen på petroleumskoks foreløpig. Ifølge statistikk fra Longzhong Information var den innenlandske hovedproduksjonen av petroleumskoks i den første uken i august 298 700 tonn, noe som utgjorde 59,7 % av den totale ukentlige produksjonen, en nedgang på 0,43 % fra uken før.

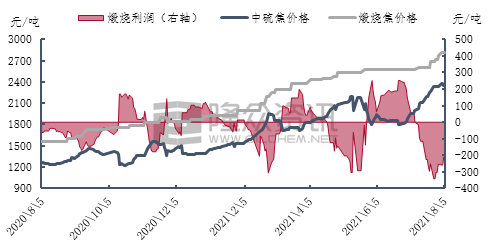

Figur 3. Diagram over profitttrend for svovelkalsinert koks fra Kina

Nylig har produksjonen av kalsinert koks i Henan og Hebei sunket noe på grunn av kraftig regn og miljøinspeksjoner, og produksjonen og salget av kalsinert koks i Øst-Kina og Shandong har vært normalt. Drevet av råvarekostnadene fortsetter prisen på kalsinert koks å stige. Det totale markedet for kalsinert koks med middels og høyt svovelinnhold er godt, og kalsineringsselskapene har i utgangspunktet ingen ferdige produkter på lager. For tiden har noen selskaper signert ordre i august. Driftstakten for kalsinert koks er i utgangspunktet stabil, og det er ikke noe press på produksjon og salg. Selv om trafikkrestriksjoner på noen veistrekninger i Øst-Kina har en viss innvirkning på forsendelser av petroleumskoks, er virkningen på forsendelser og kjøp hos kalsineringsselskaper begrenset, og noen selskapers råvarelager kan produseres i omtrent 15 dager. Bedrifter i Henan som ble rammet av regnværet i tidlig fase, går gradvis tilbake til normal produksjon og salg. Nylig har de hovedsakelig utført ordrebestillinger og begrensede prisjusteringer.

Markedsutsikter prognose:

På kort sikt har tilbudet fra de viktigste raffineriene i det innenlandske petcoke-markedet i hovedsak holdt seg stabilt, og tilbudet av petroleumskoks fra lokale raffinerier har gradvis tatt seg opp igjen. Produksjonen i midten til begynnelsen av august var fortsatt på et lavt nivå. Entusiasmen for anskaffelser på etterspørselssiden er akseptabel, og sluttmarkedet er fortsatt gunstig. Det forventes at petroleumskoksmarkedet hovedsakelig vil være aktivt innen forsendelser. På grunn av nedgangen i det eksterne salget av høysvovelkoks under påvirkning av høye kullpriser, vil markedsprisen på høysvovelkoks i neste syklus sannsynligvis fortsatt øke noe.

Publisert: 09.08.2021