I 2021 nådde prisen på petroleumskoks stadig nye høyder. I september innledet prisen på petroleumskoks en kraftig økning. Prisendringen kan ikke skilles fra den grunnleggende endringen i tilbud og etterspørsel. Hvordan er situasjonen etter denne runden? La oss ta en titt.

Den ultimate logikken som bestemmer retningen på tilbud og etterspørsel avhenger av den mest grunnleggende loven: lagerbeholdning på kort sikt, fortjeneste på mellomlang sikt og kapasitet på lang sikt. Vippingen mellom tilbud og etterspørsel bestemmer prisutviklingen på produktene, så la oss ta en titt på prisutviklingen på petroleumskoks. Figur 1 viser prisutviklingen på petroleumskoks, rester og Brent (prisene på petroleumskoks og rester er alle hentet fra mainstream-prisen til Shandong Refinery). Restprisen holder en synkron trend med den internasjonale oljeprisen Brent, men trendutviklingen for petroleumskokspris og rester og internasjonal oljepris Brent er ikke åpenbar. Er det stramt tilbud, etterspørselsdrevet eller andre faktorer som vil føre til sterke prisøkninger i 2021?

Varelageret for øyeblikket, den innenlandske petroleumskoksen som fjerner havnen, raffineriets lager, nedstrøms kalsineringsanlegget og pigmentfabrikken, klarer ikke å innhente nøyaktige lagerdata i detalj. Det kan derfor ikke konkluderes med at endringer i tilbud og etterspørsel endrer lagerbeholdningen. Men for øyeblikket har forskningsprøvene, fra raffinering til raffinering, for eksempel per begynnelsen av september, vært lave og har sunket noe. Det er ingen stor mengde utmattelse på grunn av prisøkningen, det vil si at det nåværende raffineriet fortsatt er i lagerfasen.

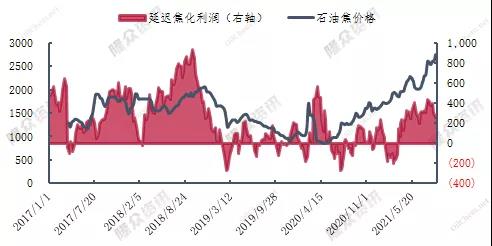

Figur 2 for forsinket koksingsfortjeneste med prisdiagrammer for petroleumskoks (forsinket koksingsfortjeneste, petroleumskokspriser fra Shandong-området). De nåværende oljeprisene er høye, og forsinket koksing er relativt lønnsomt. Men kombinert med endringer i innenlandsk petroleumskoksutbytte (figur 3), har ikke den betydelige fortjenesten fra forsinket koksing forårsaket økningen i tilbudet av petroleumskoksproduksjon. Dette er relatert til det faktum at petroleumskoks er et tilleggsprodukt med mindre produksjon i raffinering og kjemisk industri. Oppstart og belastning av forsinket koksingsenhet vil ikke bli fullstendig justert av petroleumskoks.

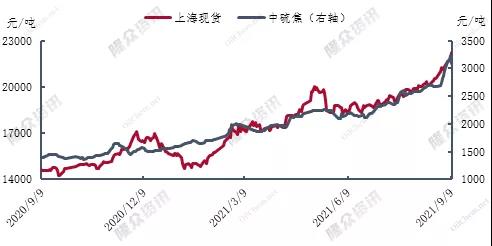

Figur 4 for svovel i fokuspunktprisdiagrammet med Shanghai, for innenlandsk svovelkoks brukt i mesteparten av strømningsretningen til aluminium med karbon, så ta de to prisene, figur 4 viser relative prisbevegelser mellom trenden, spesielt i 2021, stigende priser støtter den elektrolytiske aluminiumsbedriften. Chinalco, for eksempel, i første halvdel av dette året oppnådde Chinalco en omsetning på supermilliarder. En økning på nesten 40 milliarder yuan fra år til år, nettoresultatet som kan tilskrives aksjonærene i børsnoterte selskaper (referert til som nettoresultat) var 3,075 milliarder yuan, en økning på 85 ganger.

Konklusjonen er at prisene på petroleumskoks i 2021 stiger, mer og mer blir hentet fra etterspørselssiden, og prisene på petroleumskoks stiger. Dette har ikke ført til at tilbudssiden øker produksjonen. Det er ennå ikke vist noen tydelige signaler om at etterspørselssiden vil avta. Det er heller ikke noe signal om at tilbudssiden har startet opp enheter i nær fremtid, men importen pleier å være lavsesong. Kan byggingen av forsinket koksingsanlegg øke den nåværende spenningen mellom tilbud og etterspørsel? Når det gjelder den nåværende situasjonen, med mindre det ser ut til å være en stor produksjon på tilbudssiden, eller det ser ut til å være en betydelig justering i etterspørselsretningen nedstrøms. Ellers er det vanskelig å se en betydelig endring i det nåværende anspente tilbuds- og etterspørselsforholdet, og det er også vanskelig å få en betydelig tilbakekalling av oljekoksprisen.

Publisert: 18. september 2021