Med den kontinuerlige eskaleringen av konflikten mellom Russland og Ukraina, vil Russland og Ukraina som Kinas eksportland for grafittelektroder ha en viss innvirkning på Kinas eksport av grafittelektroder?

Først, råvarer

Krigen mellom Russland og Ukraina har forsterket volatiliteten i oljemarkedet, og med lave lagre og mangel på ledig kapasitet rundt om i verden, kan det være bare økningen i oljeprisene som vil dempe etterspørselen. Påvirket av svingninger i råoljemarkedet, viser prisene på innenlandsk petroleumskoks og nålekoks en vending i retning av økning.

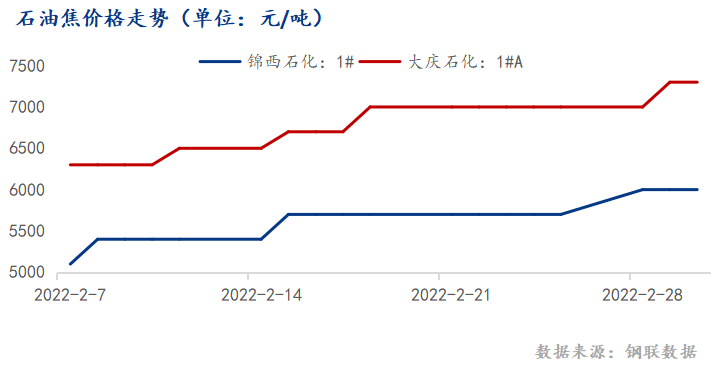

Prisen på petroleumskoks etter ferien viste tre påfølgende økninger, til og med fire påfølgende økninger, per pressemeldingen. Jinxi petrokjemisk koksingspris var på 6000 yuan/tonn, en økning på 900 yuan/tonn fra år til år, og Daqing petrokjemisk pris var på 7300 yuan/tonn, en økning på 1000 yuan/tonn fra år til år.

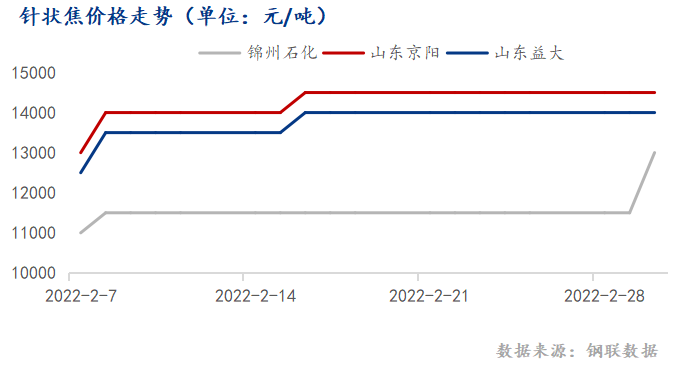

Nålekoks viste en dobbel økning etter festivalen. Oljenålkoks økte mest med 2000 yuan/tonn. Per pressen var prisen på innenlandsk grafittelektrodeoljenålkoks kokt koks på 13 000–14 000 yuan/tonn, en gjennomsnittlig månedlig økning på 2000 yuan/tonn. Importert oljeserie nålekoks kokt koks steg fra 2000–2200 yuan/tonn, påvirket av oljeserien nålekoks. Prisen på kullserie nålekoks steg også til en viss grad. Innenlandsk grafittelektrode med kullserie nålekoks kokt koks ble tilbudt på 110–12 000 yuan/tonn, en gjennomsnittlig månedlig økning på 750 yuan/tonn. Importert grafittelektrode med kullserie nålekoks kokt koks ble notert på 1450–1700 USD/tonn.

Russland er en av verdens tre største oljeprodusenter, og sto for 12,1 % av den globale råoljeproduksjonen i 2020, med eksport hovedsakelig til Europa og Kina. Generelt sett vil varigheten av Russland-Ukraina-krigen i den senere perioden ha stor innvirkning på oljeprisene. Hvis «blitzkrieg»-krigen blir til en «vedvarende krig», forventes det å ha en vedvarende økende effekt på oljeprisene. Og hvis påfølgende fredsforhandlinger går bra og krigen snart slutter, kan det legge et nedadgående press på oljeprisene, som har blitt presset oppover. Som et resultat vil oljeprisene fortsatt være dominert på kort sikt av den russisk-ukrainske situasjonen. Fra dette synspunktet er kostnaden for grafittelektroder fortsatt usikker.

For det andre, eksport

I 2021 var Kinas produksjon av grafittelektroder omtrent 1,1 millioner tonn, hvorav 425 900 tonn ble eksportert, noe som utgjorde 34,49 % av Kinas årlige produksjon av grafittelektroder. I 2021 eksporterte Kina 39 400 tonn grafittelektroder fra Russland og 16 400 tonn fra Ukraina, noe som utgjorde 13,10 % av den totale eksporten i 2021 og 5,07 % av Kinas årlige produksjon av grafittelektroder.

I de tre første kvartalene av 2021 var Kinas produksjon av grafittelektroder omtrent 240 000 tonn. Når det gjelder produksjonsgrenser for miljøvern i Henan, Hebei, Shanxi og Shandong, kan første kvartal 2022 se en nedgang på omtrent 40 % fra året før. I første kvartal 2021 eksporterte Kina totalt 0,7900 tonn grafittelektroder fra Russland og Ukraina, noe som faktisk utgjorde mindre enn 6 %.

For tiden gjenopptar nedstrøms masovn-, elektriske ovn- og ikke-stålindustrien produksjonen av grafittelektroder etter hverandre. Med tanke på kjøp som «kjøper opp, ikke kjøper ned», kan en liten nedgang i eksporten være vanskelig å ha en viss innvirkning på det innenlandske grafittelektrodemarkedet.

Derfor er kostnadene fortsatt den viktigste faktoren som påvirker Kinas grafittelektrodemarked på kort sikt, og forbrenningens rolle er å forbedre etterspørselen.

Publisert: 04. mars 2022